Grundbegriffe der

Kostenrechung (KLR)

|

|

Themenübersicht: |

|

Definition der

Kostenrechnung

|

Die Kosten- und Leistungsrechnung (kurz: KLR) beschäftigt sich mit den Kosten und Leistungen, die in direktem Zusammen-

hang mit der innerbetrieblichen Leistungserstellung stehen. Sie bildet das Gegenstück zur Finanzbuchhaltung im

betrieblichen Rechnungswesen also das interne Rechnungswesen. Alternativ wird dir KLR auch als Kosten- und

Erlösrechnung oder Betriebsergebnisrechnung bezeichnet. |

Aufgaben der

Kostenrechnung

|

Die Aufgaben der KLR sind insbesonders:

- Erfassung aller Kosten

- Kostenkalkulationen

- Bewertungen von Kostenträgern

- Kontrolle der Wirtschaftlichkeit (Soll-Ist-Vergleich)

- Informationsbereitstellung für betriebliche Entscheidungen

|

Prinzipien der KLR

|

Die Prinzipien der Kostenrechnung sind:

- Verursachungsprinzip: Die Kosten, die der jeweilige

Kostenträger verursacht hat, werden auf dem Kostenträger verrechnet.

- Proportionalitätsprinzip: Es dient vor allem der Verteilung der Gemeinkosten, die hiernach proportional zu einer fest-

gelegten Bezugsgröße sind, auf die Kostenstellen zu verteilen sind.

- Durchschnittskostenprinzip: Es werden auch fixe Gemeinkosten z.B. mittels Division (nach Schlüsseln) auf die Kostenträger

verrechnet.

- Tragfähigkeitsprinzip: Die Kosten werden nach dem Grad der Tragfähigkeit der Produkte verteilt (z.B. nach deren Preis).

|

Die Abgrenzungsrechnung

|

Grund und Aufgaben der Abgrenzungsrechnung

Die Geschäftsbuchführung ermittelt auf Grund der gesetzlichen Buchführungsvorschriften einen Gewinn.

Die Kosten- und Leistungsrechnung (Betriebsbuchführung) betrachtet jedoch nicht alle Aufwendungen und Erträge,

sondern untersucht nur die betriebsbedingten Aufwendungen (= Kosten) und die betriebsbedingten Erträge

(= Leistungen), also somit keine neutralen Aufwendungen un Erträge.

Deshalb ist eine Abgrenzung der Kosten notwendig, die nicht oder nicht in ihrer Höhe aus der G+V-Rechnung in die KLR

einfließen. Darüber hinaus kommen gegebenenfalls noch Kosten hinzu, die in der G+V-Rechnung nicht enthalten waren.

| Finanzbuchhaltung |

→ Abgrenzunggsrechnug |

Kosten- und Leistungsrechnung |

- Ermittlung der Aufwendungen

und Erträge des Unter-

nehmens nach Handelsrecht

und Steuerrecht

|

- Herausfiltern der neutralen

Aufwendungen und Erträge

- Tatsächlichen Wertansatz der

Kosten und Leistungen

- ggf. Zusatzkosten hinzufügen

|

- Ermittlung der Selbstkosten

(der einzelnen Produkte)

- Ermittlung des Betriebs-

ergebnisses

|

Abgrenzungsrechnung

Die Abgrenzungsrechnung beinhaltet das "Filtern" der Kosten und

Leistungen auf der Basis der Gewinn- und

Verlustrechnung. Die

Abgrenzungsrechnung stellt die Vorstufe zur Kosten- und

Leistungsrechnung dar.

- Die Geschäftsbuchführung erfasst alle Aufwendungen und Erträge des Unternehmens.

- In der Betriebsbuchführung (Kosten- und Leistungsrechnung)

werden nur die betriebsbedingten Erträge

(Leistungen) und Aufwendungen

(Kosten) berücksichtigt.

- Daher müssen die Kosten und Leistungen eines Unternehmens erst

von den Aufwendungen und Erträgen der

Geschäftsbuchführung

herausgefiltert (abgegrenzt) werden. Genau dies passiert in der

Abgrenzungsrechnung.

Neutrale Aufwendungen und Erträge

Neutral sind Aufwendungen und Erträge, wenn sie nicht

betriebsbedingt oder aus einem anderen Abrechnungszeitraum sind.

Neutrale Aufwendungen und Erträge werden unterteilt in:

- betriebsfremd: Die Erfolgsposition der

Geschäftsbuchführung hat nichts mit dem eigentlichen Betriebszweck

zu

tun (z.B. Mieterträge, Zinserträge, Verluste aus dem Verkauf von

Anlagegegenständen);

- periodenfremd: Der Aufwand bzw. Ertrag der

Geschäftsbuchführung bezieht sich nicht auf den Abrechnungs-

zeitraum

(z.B. Steuernachzahlungen);

- untypisch: Dieser Posten der Gewinn- und

Verlustrechnung fällt nur unregelmäßig an oder ist außergewöhnlich

hoch

(z.B. durch außerordentliche Aufwendungen wegen eines Feuers).

Grundkosten, Anderskosten und Zusatzkosten

Nach dem die neutralen Aufwendungen und Erträge abgegrenzt

wurden, werden die einzelnen Kostenpositionen näher

untersucht. Hierbei

unterscheidet man Grundkosten, Zusatzkosten und Anderskosten.

| Aufwendungen gemäß Geschäftsbuchführung |

|

betriebsfremde,

periodenfremde,

untypische Aufwendungen

= neutrale Aufwendungen

= Nicht-Kosten |

betriebsbedingte Aufwendungen |

|

aufwandsgleiche Kosten

= Grundkosten

(Zweckaufwand) |

aufwandsungleiche

Kosten = Anderskosten |

Zusatzkosten |

| kalkulatorische Kosten |

| Kosten im Sinne der Kosten- und Leistungsrechnung |

Grundkosten

Die Grundkosten nennt man auch aufwandsgleiche Kosten oder Zweckaufwand. Diese Grundkosten erscheinen

mit den gleichen Beträgen in der Gewinn- und Verlustrechnung. Zu den Grundkosten rechnet man beispielsweise die

Materialkosten, Mietaufwendungen und die Aufwendungen für Kommunikation.

Anderskosten - Kalkulatorische Kosten

Die Anderskosten werden auch aufwandsungleiche Kosten genannt. Da sie anders bewertet werden als in der

Geschäftsbuchführung, zählen sie zu den so genannten kalkulatorischen Kosten. Zu den Anderskosten zählen unter

anderem die kalkulatorischen

Abschreibungen, die kalkulatorischen Zinsen, die kalkulatorischen

Wagnisse und die

periodengerechten Personalkosten.

Kalkulatorische Abschreibungen

| Bilanzmäßige Abschreibung |

Abschreibung in der KLR |

- Abschreibung auf alle Anlagegüter,

die zum Betriebsvermögen gehören

- nach Steuerrecht degressiv oder linear

- Abschreibungen auf die Anschaffungs-/Herstellkosten

- nach steuerrechtlich festgelegter Nutzungsdauer

|

- Abschreibung nur auf betriebsnotwendige Anlagegüter

- nur lineare Abschreibung wegen des Prinzips

der Stetigkeit des Kostenansatzes

- Abschreibung auf Wiederbeschaffungskosten

wegen Substanzerhaltungsprinzip

- nach tatsächlicher (erwarteter) Nutzungsdauer

|

Kalkulatorische Zinsen

Zinsen, die auf das Fremdkapital des Unternehmens fallen, zählen ebenfalls zu den Anderskosten.

Kalkulatorische Wagnisse

Betriebsbedingte Wagnisse wie Beständewagnisse (Diebstahl,

Schwund...), Anlagewagnis (Brand, Explosion...),

Gewährleistungswagnis

(Verlust durch Garantieübernahme), Vertriebswagnis (Forderungsausfälle,

Währungsverluste...)

müssen in die KLR einbezogen werden. Die

tatsächlich in schwankender Höhe und in unregelmäßigen Zeitabständen

eingetretenen Wagnisverluste werden in der Geschäftsbuchführung erfasst.

In der KLR werden hingegen für

kalkulatorische Wagnisse Durchschnittswerte angesetzt.

Zusatzkosten

Die Zusatzkosten zählen ebenfalls zu den kalkulatorischen Kosten. Zusatzkosten werden in der KLR berücksichtigt.

Ihnen steht keine Aufwandsbuchung gegenüber.

Kalkulatorische Zinsen

Kalkulatorische Zinsen auf das Eigenkapital zählen zu den Zusatzkosten.

Kalkulatorischer Unternehmerlohn

Bei Kapitalgesellschaften erhalten die Vorstandsmitglieder von

Aktiengesellschaften bzw. die Geschäftsführer von

GmbHs für ihre

leitende Tätigkeit Gehälter, die in die KLR eingehen. Unternehmer, die

in Einzelunternehmungen

oder Personengesellschaften leitend tätig sind, erhalten aus steuerrechtlichen Gründen keine Gehälter.

Ihre Lebensführungskosten decken sie durch Privatentnahmen. Ihre planende und leitende Arbeitsleistung

wird daher als kalkulatorische Zusatzkosten in die KLR einbezogen.

Durch die unterschiedlichen Ansätze in der gesetzlichen

Geschäftsbuchführung und in der Kosten- und Leistungs-

rechnung werden die

beiden Systeme als unterschiedliche Rechnungskreise im Unternehmen

gebucht.

Im so genannten Rechnungskreis I werden die Buchungen der

Geschäftsbuchführung vorgenommen.

Der Rechnungskreis II hilft bei der

Ermittlung der Kosten und Leistungen. Zur besseren Darstellung der

beiden Rechnungskreise wird häufig eine so genannte Ergebnistabelle

genutzt.

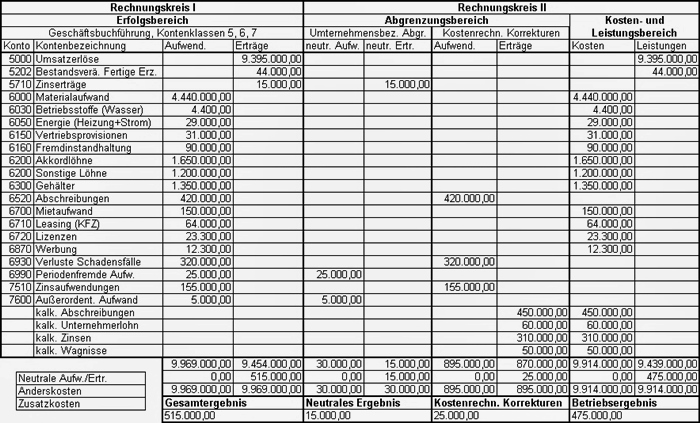

Beispiel Abgrenzungsrechnung:

|

Hauptteile der KLR

|

Hauptteile der Kostenrechnung sind:

- Kostenartenrechnung: Welche Arten von Kosten fallen im Unternehmen an?

- Kostenstellenrechnung: Wo werden die unterschiedlichen Kosten verursacht?

- Kostenträgerrechnung: Für welche Produkte und Leistungen fallen die Kosten an?

|

Die Kostenarten

|

Die Kostenarten können gegliedert werden:

- nach den verbrauchten Produktionsfaktoren (Materialkosten, Personalkosten, Kapitalkosten, Raumkosten etc.)

- nach der Betriebsfunktion (Beschaffungskosten, Fertigungs-, Herstellungs-, Vertriebs-, Verwaltungskosten)

- nach der Art der Kostenerfassung (Pagatorische Kosten, Kalkulatorische Kosten, Zusatzkosten, Anderskosten)

- nach der Herkunft der Kosten (Primärkosten für Fremdleistungen, Sekundärkosten für Eigenleistungen)

- nach der Zurechenbarkeit (Einzelkosten, Gemeinkosten)

|

Die Kostenstellen

|

Definition Kostenstellen

Eine Kostenstelle ist ein rechnungstechnisch abgegrenzter betrieblicher Teilbereich, in dem Kosten entstehen

und dem Kosten zugeordnet werden können. Kriterien zur Bildung von Kostenstellen sind:

- organisatorisch selbständiger Verantwortungsbereich

- räumliche Nähe

- administrativ akzeptabler Aufwand

Man unterscheidet zwischen Hauptkostenstellen und Nebenkostenstellen.

Nebenkostenstellen sind: Allgemeine Kostenstelle und Hilfskostenstellen.

Hauptkostenstelle: Kostenstellen, die unmittelbar an Produktion und Verkauf der hergestellten Leistungen

beteiligt sind (z.B. Einkauf, Materialannahme, Vorfertigung, Hauptfertigung, Verkauf, Verpackung und Versand).

Gängige Hauptkostenstellen sind:

- Materialbereich: Beschaffung, Disposition, Lagerhaltung

- Fertigungsbereich: Produktion / Montage, Qualitätssicherung, Arbeitsvorbereitung, Forschung und Entwicklung

- Verwaltungsbereich: Geschäftsführung, Buchhaltung, Finanzwesen, Controlling, Personalwesen

- Vertriebsbereich: (Vertriebsabteilungen, Vertreter, Werbung)

Nebenkostenstellen: Kostenstellen, die nur an der Herstellung von Nebenprodukten beteiligt sind

(z.B. wegen der Produktabfallverwertung.)

Hilfskostenstellen: Kostenstellen, die nur mittelbar an Produktion und Verkauf der hergestellten Produkte beteiligt

sind (z.B. Werkskantine, Fuhrpark oder die unternehmenseigene Instandhaltungs- und Reparaturabteilung).

Allgemeine Kostenstelle: Die Allgemeine Kostenstelle hat eine Sonderrolle und zählt nicht zu den Hauptkostenstellen.

Ihre Leistungen können von allen Kostenstellen in Anspruch genommen werden (z.B. Energieversorgung, Sanitätsraum).

|

Die Kostenträger

|

Unter Kostenträgern versteht man in der KLR alle hergestellten Produkte (Leistungen) eines Unternehmens.

|

Kalkulationsverfahren

|

Kalkulationsverfahren

Die Divisionskalkulation - bei Massenfertigung

Diese ist ein einfaches Kalkulationsverfahren bei der Massenfertigung, wobei die Gesamtkosten einer Periode auf

die Anzahl der Leistungseinheiten, die in dieserPeriode hergestellt wurden, verteilt werden. Hierbei werden die

Gesamtkosten der Periode durch die Zahl der produzierten Leistungseinheiten dividiert.

Dadurch erhält man die Stückkosten eines Produkts:

Stückselbstkosten = Gesamtkosten pro Periode : Prouktionsstückzahl.

Die Äquivalenzziffernkalkulation - bei Sortenfertigung (für ähnliche Produkte)

Bei Sortenfertigung benötigt man Verhältniszahlen, die eine Relation zwischen den Kosten für die Erstellung

verschiedener Produkte repräsentieren. Diese heißen Aquivalenzziffern. Durch Äquivalenzziffern können

Verhältnisse etwa zwischen Kostenwerten, Preisen, Mengen oder ähnlichen Daten dargestellt werden.

Äquivalenzziffern sind insbesonders bedeutsam bei Kalkulationsverfahren ohne Einzelkosten, etwa im

Dienstleistungsgewerbe und stellen Grundlage der Verteilungsrechnung.

Selbstkosten bei Faktor 1 = Selbstkosten : Umrechnungszahl

Die Zuschlagskalkulation

Die Zuschlagskalkulation wird bei der Einzel- und Serienfertigung unterschiedlicher Erzeugnisse angewendet.

Sie eignet sich aber auch für Handels- und Dienstleistungsbetriebe. Die Zuschlagskalkulation beruht auf die

Trennung der Kosten in Einzel- und Gemeinkosten. Die Einzelkosten werden den Kostenträgern nach dem

Verursachungsprinzip zugeordnet. Die Gemeinkosten werden den Kostenträgern indirekt nach dem Durch-

schnittsprinzip mit Zuschlagssätzen zugerechnet. Die Zuschlagskalkulation schlägt die Gemeinkosten mit

Hilfe der zuvor im Betriebsabrechnungsbogen (BAB) ermittelten Zuschlagssätze auf die Einzelkosten auf.

Die Handelskalkulation

Die Handelskalkulation ist eine im Groß- und Einzelhandel genutzte Möglichkeit, um die Preisgestaltung und

Untergrenzen für Produkte oder für Dienstleistungen zu ermitteln. Das Handelskalkulationsschema kann zur

Vorwärts-, Rückwärts- oder auch zur Differenzkalkulation verwendet werden, um z.B. Handlungskosten oder

Gewinn rechnerisch zu ermitteln.

Schema Handelskalkulation:

Listeneinkaufspreis (netto)

- Lieferantenrabatt (%)

= Zieleinkaufspreis

- Lieferantenskonto (%)

= Bareinkaufspreis

+ Bezugskosten

= Bezugs-/Einstandspreis

+ Handlungskosten (%)

= Sebstkosten

+ Gewinn (%)

= Barverkaufspreis

+ Kundenskonto (%)

+ Vertreterprovision (%)

= Zielverkaufspreis

+ Kundenrabatt (%)

= Listenverkaufspreis (netto)

|

Materialverbrauchs-

mengenermittlung

|

Die Materialverbrauchsmengenermittlung kann erfolgen durch:

- Retrograde Methode: hergestellte Stückzahl

x Sollverbrauchsmenge pro

Stück

- Skontrationsmethode: Summe der Abgänge laut

Materialentnahmescheinen

- Inventurmethode: Anfangsbestand +

Zugang - Endbestand

- Behelfsmethode: Summe der Zugänge

|

Materialkosten-

ermittlung

|

Die Materialkostenermittlung aufgrund des Verbrauchs kann erfolgen:

- permanent: jeder Zu- und Abgang wird in chronologischer Reihenfolge berücksichtigt

- periodisch: Bewertung erfolgt lediglich zum Periodenende (z.B. Geschäftsjahr, Quartal, Monat)

- gewogener Durchschnitt: Verbrauchsmengen werden mit einem periodischen Durchschnittspreis

aus Anfangsbestand und allen Zugängen ermittelt (z.B. Gastank)

- gleitender Durchschnitt: Verbrauchsmengen werden mit einem Durchschnittspreis für die im

Lager vorhan-

dene Menge bewertet; dieser Durchschnitt wird permanent, d.h. unter Einbezug der

Zugänge angepasst

|

Der Kostenstellenplan

|

Die Kostenstellen eines Unternehmens können in einem Kostenstellenplan

festgehalten werden. In der Regel

bekommt jede Kostenstelle eine

Kostenstellennummer, die dann z.B.

auf Rechnungen, die die Kostenstelle bzw.

Abteilung betreffen,

verzeichnet wird.

|

Bestandsgrößen

und Stromgrößen

(=Strömungsgrößen

bzw. Flussgrößen)

|

Bestandsgrößen und Stromgrößen (=Stromungsgrößen bzw. Flussgrößen)

Unterschied Bestandsgrößen und Stromgrößen

- Stromgrößen: Diese sind auf einen Zeitraum

bezogen, z.B. die Umsätze einer Woche

- Bestandsgrößen: Diese sind auf einen Zeitpunkt

bezogen, z.B. das Vermögen am Bilanzstichtag

Die Stromgrößen verändern die Bestandsgrößen: z.B. Verkäufe mindern den

Lagerbestand

Folgende Strömungsgrößen können unterschieden werden:

- Auszahlung: Abgang liquider Mittel in Form von Bargeld oder Sichtguthaben

- Einzahlung: Zugang liquider Mittel in Form von Bargeld oder Sichtguthaben

- Ausgabe: Wert aller zugegangenen Güter und Dienstleistungen (Liquide Mittel+Forderungen-Verbindlichkeiten)

- Einnahme: Wert aller abgegangenen Güter und Dienstleistungen (Liquide Mittel+Forderungen-Verbindlichkeiten)

- Aufwand: Wert aller verbrauchten Güter und Dienstleistungen

- Ertrag: Wert aller erbrachten Leistungen

- Kosten: Wert aller verbrauchten Güter und Dienstleistungen, zur betrieblichen Leistungserstellung

- Leistung: Wert aller erbrachten Leistungen im Rahmen der eigentlichen betrieblichen Tätigkeit

|

Vollkostenrechnung -

Teilkostenrechnung

|

Vollkostenrechnung - Teilkostenrechnung

Vollkostenrechnung:

Baut auf der begrifflichen Grundlage der Einzelkosten und der Gemeinkosten auf.

Alle Kosten einer Periode werden den Kostenträgern zugerechnet.

Teilkostenrechnung:

Baut auf der begrifflichen Grundlage der fixen und der variablen Kosten auf.

Es wird nur ein Teil der Kosten, die variablen Kosten, den Kostenträgern zugerechnet.

|

Betriebsabrechnungs-

bogen (BAB)

|

Ein wichtiges Instrument der Vollkostenrechnung ist der Betriebsabrechnungsbogen (BAB)

Der Betriebsabrechnungsbogen dient der internen Kostenverrechnung durch einer Rechnung/Berechnung in

Tabellenform. Mit seiner Hilfe werden die Gemeinkosten indirekt auf einzelne Kostenstellen verteilt.

Durch den BAB werden auch die Zuschlagssätze für die Selbstkostenkalkulation rechnerisch ermittelt.

Dies ermöglicht die Kosten und Kostenarten allgemein oder für die jeweiligen Kostenstelle zu analysieren und zu steuern.

Der BAB wird häufig monatlich erstellt, sodass dadurch auch zeitnahe Kostenvergleiche durchgeführt werden können.

Einstufiger Betriebsabrechnungsbogen - Mehrstufiger Betriebsabrechnungsbogen

Hat ein BAB nur Hauptkostenstellen, so wird er als einstufiger BAB bezeichnet. Sind auch allgemeine Kostenstellen

und Hilfskostenstellen aufgeführt, so ist es ein mehrstufiger BAB (innerbetriebliche Leistungsverrechnung).

Der Betriebsabrechnungsbogen dient somit vor allem dazu,

- die Gemeinkosten über Umlageschlüssel auf die

Kostenstellen zu verteilen

- die Zuschlagssätze für die Kostenträger (Produkte) zu ermitteln.

- zur Kostenkontrolle

Umlage der Gemeinkosten auf die Kostenstellen

Einzelkosten (Fertigungsmaterial, Fertigungslöhne) können einem Kostenträger (Produkt) direkt zugerechnet werden.

Da sich die Gemeinkosten dagegen den Kostenträgern nicht direkt zurechnen lassen, müssen

diese mithilfe von

Verteilungsschlüsseln auf die Kostenstellen umgelegt

(verteilt) werden, die diese Kosten verursachen bzw. begründen.

Die Verteilungsschlüssel werden

häufig mittels Mitarbeiterzahlen, Materialentnahmescheinen, Raumflächen

oder

ähnlichen Bezugsgrößen gebildet wie beispielsweise:

- die Verteilung der Stromkosten nach kWh durch Zwischenzähler

- die Verteilung der Haftpflichtversicherung nach Köpfen

- die Verteilung der Mietkosten nach m²

Beispiel Betriebsabrechnungsbogen:

Bildung von Zuschlagssätzen

Nachdem alle Gemeinkosten auf die Kostenstellen umgelegt sind und eventell vorhandene Nebenkostenstellen auf

die Hauptkostenstellen abgechlossen haben werden Summen der Gemeinkosten der Hauptkostenstellen gebildet.

Danach werden dann die Zuschlagssätze für die Summen der Gemeinkosten gebildet. Hierzu werden bei den Haupt-

kostenstellen Material und Fertigung die jeweiligen Gemeinkosten

zu ihren Einzelkosten (FM/FL) ins Verhältnis gesetzt.

Bei den Hauptkostenstellen Verwaltung und Vertrieb werden hingegen die jeweiligen Gemeinkosten ins Verhältnis zu

den Herstellkosten (des Umsatzes) gesetzt.

So können die

Zuschlagssätze für die (Selbstkosten-)Kalkulation eines

Produktes wie folgt gebildet werden:

Materialgemeinkostenzuschlag (%) = Materialgemeinkosten x 100 : Materialeinzelkosten (Fertigungsmaterial)

Fertigungsgemeinkostenzuschlag (%) = Fertigungsgemeinkosten x 100 : Fertigungungseinzelkosten (Fertigunglöhne)

Verwaltungsgemeinkostenzuschlag (%) = Verwaltungsgemeinkosten x 100 : Herstellkosten (HKU bzw. HKE)

Vertriebsgemeinkostenzuschlag (%) = Vertriebsgemeinkosten x 100 : Herstellkosten (HKU bzw. HKE)

Berechnung der Herstellkosten (HKE/HKU)

Die Herstellkosten der Erzeugung (HKE) errechnen sich aus der Summe von Materialkosten und Fertigungskosten.

Die Herstellkosten des Umsatzes (HKU) errechnen sich aus der Summe von Materialkosten und Fertigungskosten

zuzüglich Mehrbestand und/oder abzüglich Minderbestand von FE bzw. UFE. Ist kein Minder- oder Mehrbestand

vorhanden, dann entsprechen die HKE den HKU.

Die Materialkosten errechnen sich aus der Summe der Materialeinzelkosten (FM) und Materialgemeinkosten.

Die Fertigungskosten errechnen sich aus der Summe der Fertigungseinzelkosten (=FL) und Fertigungsgemeinkosten.

|

Die Kostenträger-

rechnung

|

Die

Kostenträgerrechnung schließt direkt an die Kostenstellenrechnung an. Ziel ist es herauszufinden,

wofür (also für welche Produkte) die Kosten angefallen sind und wie hoch diese jeweils sind.

Man unterscheidet bei der Kostenträgerrechnung zwei verschiedene Verfahren nämlich die:

Kostenträgerstückrechnung und die Kostenträgerzeitrechnung.

Definition Kostenträgerstückrechnung

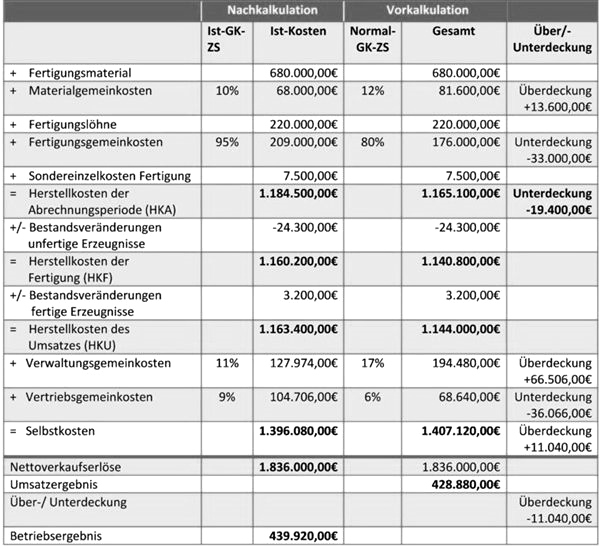

Mittels der auch als Kalkulation bezeichneten Kostenträgerstückrechnung werden die Herstellkosten sowie die

Selbstkosten eines Produktes - i.d.R. je Mengeneinheit (Stückkosten) - ermittelt. Diese Berechnung wird z.B. mittels

des Kalkulationsschemas durchgeführt. Mit der Kostenträgerstückrechnung lässt sich somit die Angebotskalkulation

als Vorkalkulation oder Nachkalkulation durchführen.

Kostenträgerzeitrechnung Definition

Die auch als kurzfristige Erfolgsrechnung oder Betriebsergebnisrechnung bezeichnete Kostenträgerzeit-

rechnung ermittelt das Betriebsergebnis einer Abrechnungsperiode (z.B. eines

Monats oder eines Jahres),

indem sie von den erbrachten Leistungen die

Kosten abzieht.

Führt man diese Berechnung bzw. Analyse für die unterschiedlichen

Kostenträger (Produkte) durch, wird ersichtlich,

welche Produkte zum

Unternehmenserfolg beitragen bzw. welche Produkte Verluste

erwirtschaften.

Die Kostenträgerzeitrechnung kann als Umsatzkostenverfahren oder als

Gesamtkostenverfahren durchgeführt

werden. Das ermittelte

Betriebsergebnis ist nach beiden Ermittlungsmethoden gleich.

Kostenträgerstückrechnung

Dier Kostenträgerstückrechnung (Kalkulation) dient dazu, die

Stückkosten eines Produktes (bzw. pro Mengeneinheit)

zu berechnen.

Zur Ermittlung der Selbstkosten wird ein Kalkulationsschema angewendet.

Die Kalkulation kann zu

unterschiedlichen Zeitpunkten im

Produktionsprozess stattfinden.

Schema: der Kostenträgerstückrechnung

in

pro Stück / ME

Materialeinzelkosten

+ Materialgemeinkosten

= Materialkosten

Fertigungseinzelkosten

+ Fertigungsgemeinkosten

+ Sondereinzelkosten der Fertigung

= Fertigungskosten

+ Herstellkosten der Erzeugung

+ Minderbestand

- Mehrbestand

= Herstellkosten des Umsatzes

+ Verwaltungsgemeinkosten

+ Vertriebsgemeinkosten

+ Sondereinzelkosten des Vertriebs

= Selbstkosten

Kostenträgerstückrechnung (Zuschlagskalkulation)

Definition:

Mit der Kostenträgerstückrechnung ermittelt man die Selbstkosten für eine Kostenträgereinheit (Stück/Mengeneinheit).

Aufgaben:

- Berechnung von Angebotspreisen (Vorkalkulation)

- Kontrolle der Kosten nach Herstellung (Nachkalkulation)

- Entscheidung ob Aufträge zu den angebotenen Marktpreisen angenommen werden können

Beispiel Kostenträgerstückrechnung (Zuschlagskalkulation):

Kostenträgerzeitrechnung

Schema Kostenträgerzeitrechnung:

in

pro Periode

Fertigungsmaterial

+ Materialgemeinkosten

= Materialkosten

Fertigungslöhne

+ Fertigungsgemeinkosten

+ Sondereinzelkosten der Fertigung

= Fertigungskosten

= Herstellkosten der Erzeugung

+ Minderbestand (FE/UFE)

- Mehrbestand (FE/UFE)

= Herstellkosten des Umsatzes

+ Verwaltungsgemeinkosten

+ Vertriebsgemeinkosten

+ Sondereinzelkosten des Vertriebs

= Selbstkosten des Umsatzes

Nettoverkaufserlös

- Selbstkosten des Umsatzes

= Betriebsergebnis der Periode

Anhand der Kostenträgerzeitrechnung lässt sich die Wirtschaftlichkeit eines Unternehmens (für eine Periode) darstellen.

Es werden die Kosten der einzelnen Unternehemensbereiche aufgezeigt.Darüber hinaus lässt sich durch den Vergleich

der Volkalkulation (=Sollkosten) mit der Nachkalkulation (=Istkosten) ein Soll / Ist-Vergleich anstellen, woraus eine

Kostenüberdeckung (Sollkosten>Istkosten) bzw. Kostenunterdeckung (Sollkosten<Istkosten) errechnet werden kann.

Kostenträgerzeitrechnung:

Dieses Verfahren dient dazu, die Gesamtkosten eines Kostenträgers innerhalb einer bestimmten Periode

zu

ermitteln. Im zweiten Schritt werden diese Kosten dann den Erlösen

für den entsprechenden Zeitraum gegenübergestellt,

um den kurzfristigen

Betriebserfolg zu berechnen. Daher spricht man auch von kurzfristiger

Ergebnisrechnung (KER)

oder Betriebsergebnisrechnung. Hierbei

unterscheidet man wiederum zwischen zwei verschiedenen Verfahren:

- Gesamtkostenverfahren:

Die

Gesamtkosten werden nach Kostenarten gegliedert und mit dem

Gesamtumsatz verrechnet.

Das Gesamtkostenverfahren ist jedoch wenig

aussagekräftig für die Wirtschaftlichkeit einzelner Produkte.

Deshalb

ist die Anwendung nur in Ein-Produkt-Unternehmen sinnvoll.

- Umsatzkostenverfahren:

Die

Gesamtkosten (Selbstkosten) werden nach Kostenträgern gegliedert und

mit dem jeweiligen Umsatz

des einzelnen Kostenträgers gegengerechnet. Da

sich hiermit das Betriebsergebnis nach Produkten

differenzieren lässt, sind eindeutige Rückschlüsse auf die

Wirtschaftlichkeit der Kostenträger möglich.

Das Kalkulationschema: der Kostenträgerzeitrechnung

Beispiel Kostenträgerzeitrechnung

|

Die Teilkostenrechnung

|

Teilkostenrechnung Definition

Die Teilkostenrechnung ist ein Rechnungsverfahren, das zunächst nur einen Teil der anfallenden Kosten

- häufig zuerst die variablen Kosten - in die Kostenrechnung

mit einbezieht. Bei diesem Kostenrechnungssystem

werden die Kosten in

fixe und variable Kosten aufgeteilt. Eine weit verbreitete Form der Teilkostenrechnung

ist die sogenannte Deckungsbeitragsrechnung.

|

Fixe und variable Kosten

|

Fixe Kosten

Fixe Kosten sind diejenigen Kosten die, unabhängig von der Ausbringungsmenge, also der Produktion, eines

Unternehmens anfallen und über einen bestimmten Zeitraum konstant bleiben. Fixe Kosten fallen immer, also auch

bei Betriebsstilllstand an.

Beispiele für fixe Kosten: Kosten für Gehälter, Abschreibungen, Mieten, Leasing, Zinsen, Versicherungen und

Wartungskosten.

Variable Kosten (Direct Costs)

Variable Kosten sind veränderliche Kosten, die in engem Zusammenhang mit

der Produktionsmenge oder den

erbrachten Dienstleistungen eines

Unternehmens stehen. In Abhängigkeit der Zahl der produzierten Güter

oder

geleisteten Dienste steigen oder fallen die variablen Gesamtkosten, die

auch als veränderliche oder mengen-

abhängige Kosten bezeichnet werden. Variable Kosten entstehen normaler Weise nur, wenn tatsächlich etwas

hergestellt oder eine Dienste geleistet werden.

Beispiele für variable Kosten: Fertigungsmaterial (Aufwand für Roh-, Hilfs-, Betriebsstoffe) und Fertigungslöhne.

|

Deckungsbeitrag

und Deckungs-

beitragsrechnung

|

Der Deckungsbeitrag (DB)

Der Deckungsbeitrag ist der Betrag, der einem Unternehmen zur Deckung

der Fixkosten zur Verfügung steht.

Er bildet sich aus der Differenz von

Umsatz und variablen Kosten. Man unterscheidet zwischen dem Gesamt-

deckungsbeitrag und dem Stückdeckungsbeitrag. Der Grundsatz in der KLR ist, dass die variablen Kosten

immer zumindest gedeckt sein müssen, da auf die Deckung der fixen Kosten (für ein Produkt) in Ausnahmefällen

kurzfristig verzichtet werden kann.

Die kurzfristige Preisuntergrenze für ein Produkt ist der Bertrag, bei dem der Deckungsbeitrag gleich 0,00 ist.

Zieht man vom Deckungsbeitrag in einem 2. Schritt auch noch die fixen Kosten ab ergibt sich das Betriebsergebnis (BE).

Oberster Grundsatz der KLR ist, dass das Betriebsergebnis immer zumindest gedeckt sein muss. Für die einzelnen

Produkte ist die Deckung aller Kosten (fixe und variable) die langfristige Preisuntergrenze (BE=0,00 ).

Übersteigen die Verkaufserlöse alle Kosten wird Gewinn erzielt.

Unterschreiten die Verkaufserlöse alle Kosten wird Verlust gemacht.

Die Deckungsbeitragsrechnung (DBR)

Den Deckungsbeitrag wird anhand der so genannten Deckungsbeitragsrechnung ermittelt. Die DBR

ist in der Grundform eine Teilkostenrechnung, da hierbei nur die variablen Kosten einbezogen werden.

Umsatz (Verkaufserlös) - variable Kosten = Deckungsbeitrag

Der Deckungsbeitrag ergibt sich also aus dem Abzug der variablen Kosten vom Umsatz (Verkaufspreis).

Umsatz: Der Umsatz

setzt sich aus der Summe der erzielten Umsatzerlöse eines Unternehmens zusammen.

Gesamtumsatz = Verkaufsmenge(n) x Verkaufspreis(e).

|

Aufgaben / Auswertung

der DBR

|

Aufgaben und Auswertung der DBR

Für kurzfristige Entscheidungen ist die Deckungsbeitragsrechnung gut geeignet,

weil sie zur Optimierung des

Gesamtergebnisses herangezogen werden kann.

Die Deckungsbeitragsrechnung bietet eine sinnvolle Entscheidungshilfe bei vielen praktischen Problemen.

- Preisbeurteilung (kurzfristige Preisuntergrenze und Mindestdeckungsbeitrag)

- Programmoptimierung (gewinnmaximales Produktionsprogramm)

- Verfahrenswahl (optimales Produktionsverfahren)

- Eigenfertigung oder Fremdbezug

Der Schwerpunkt der Deckungsbeitragsrechnung liegt im Bereich der Kostenträgerrechnung.

|

Gewinnschwellenanalyse

(=Break-Even-Analyse)

|

Die Gewinnschwelle (Break-even-Point) ist der Punkt, an dem Erlös und

Kosten gleich hoch sind.

An diesem Punkt ist der Deckungsbeitrag aller

abgesetzten Produkte identisch mit den Fixkosten.

Die Gewinnschwelle kann für ein Produkt oder mehrere Produkte berechnet werden. Bei BEP-Berechnungen

für mehrere Produkte werden zuvor die produktfixen Kosten (durch einen mehrstufigen BAB) errechnet.

Das Betriebsergebnis beträgt bei der Gewinnschwelle für das zugrunde liegende Produkt genau 0,00 ,

sodass bei dieser Produktions-/Absatzmenge weder Gewinn noch Verlust entsteht.

- Wird die Gewinnschwelle überschritten, macht man Gewinn.

- Wird die Gewinnschwelle unterschritten, macht man Verlust.

Die Break-Even-Analyse

Hierbei wird untersucht, ab welcher Produktions-/Absatzmenge (verkaufte Stückzahl) das Unternehmen die

Gewinnschwelle ("Break-Even-Point") erreicht. Die Break-Even-Analyse baut dabei auf der Unterscheidung

zwischen Fixkosten und variablen Kosten bzw. auf dem Deckungsbeitrag auf.

Mit der Break-Even-Analyselässt sich neben der Produktions-/Absatzmenge auch der Break-Even-Umsatz

berechnen sowie ein geplanter Gewinn berücksichtigen.

Berechnung des Break-Evan-Point (der Gewinnschwelle):

Gewinnschwelle = Fixkosten : Stückdeckungsbeitrag.

Beispiel:

Das Erzeugnis A mit einem Verkaufspreis 10,00 /Stück) verursacht fixe Kosten von 40.000,00 /Monat

und variable Kosten von 2,00 /Stück.

Wieviel Stück des Erzeugnises A müssen hergestellt/verkauft werden, damit diesbezüglich alle Kosten gedeckt sind?

Berechnung: Gewinnschwelle = Fixkosten : Stückdeckungsbeitrag = 40.000,00 : (10,00 - 2,00 ) = 40.000,00 : 8,00 = 5000.

Antwort: Es müssen mindestens 5000 Stück produziert werden, um die Gewinnschwelle von Produkt A zu erreichen.

|

Der Cashflow

|

Definition Cashflow (CF)

Der Cashflow oder auch Cash Flow ist eine Bilanzkennzahl, mit der der

Geldzufluss oder Geldabfluss eines

Unternehmens in einer bestimmten

Abrechnungsperiode ermittelt wird.

Mit Cashflow (Geldfluss) wird der im Geschäftsjahr erzielte Zufluss bzw. Abfluss liquider Mittel aus der gewöhnlichen

Tätigkeit des Unternehmens bezeichnet. Im Unterschied zum Gewinn dürfen fiktive Ausgaben wie Abschreibungen

und Rückstellungen - also nicht zahlungswirksame Vorgänge - nicht im Cash Flow erscheinen.

Der Cashflow spiegelt damit die realistische Ertrags- und Finanzkraft eines

Unternehmens wieder und gibt an, wie

viel Geld ein Unternehmen in einer

Periode tatsächlich erwirtschaftet hat.

Ermittlung des Cash Flow

Der Cashflow wird in der Regel aus der laufenden Geschäftstätigkeit

ermittelt.

Zur Berechnung des Cash Flow gibt es zwei Methoden:

Cashflow nach direkter Methode

Bei der direkten Methode wird der Cashflow durch die Differenz von Einzahlungen und Auszahlungen ermittelt.

Cash Flow = Einzahlungen - Auszahlungen

Cashflow nach indirekter Methode

Bei der indirekten Methode ergibt sich der Cashflow aus einer

Bereinigung des Jahresüberschusses (Gewinns):

Dabei werden nicht

zahlungswirksame Aufwendungen und Rückstellungen hinzugerechnet.

Die indirekte Methode wird meistens bevorzugt, da alle relevanten Daten durch die Buchhaltung in der Gewinn-

und Verlustrechnung (GuV) bzw. der Einnahmen-Überschuss Rechnung (EÜR) bereits vorliegen.

Cash Flow = Gewinn + Abschreibungen + Rückstellungen

Cashflow: Aussage und Bedeutung

Der Cashflow kann wie der Unternehmenserfolg (Gewinn / Verlust) positiv oder negativ ausfallen.

Positiver Cashflow = Überschuss

Ist der Cashflow positiv, sind die Einnahmen höher als die Ausgaben:

Es entsteht ein Überschuss. Mit den

erwirtschafteten finanziellen

Mitteln können z.B. Investitionen getätigt oder Schulden

zurückgezahlt werden.

Negativer Cashflow = Defizit

Bei einem negativen Cashflow wurde kein Geld erwirtschaftet, d.h. die

Ausgaben überwiegen die

Einnahmen: Es entsteht ein Defizit. Ein

negativer Cashflow weist auf einen Liquiditätsengpass hin.

|

|

|

+++ Aktuelle News +++ |

11.11.2020

|

Update Lernprogramm

Buchführungspauker 3.11

|

11.11.2020

|

Update Lernprogramm

Kostenrechnungstrainer

1.21 mit 400 Aufgaben

|

25.09.2020

|

Alle Programme nun auch

schnell online lieferbar

|

|